〒989-3202 宮城県仙台市青葉区中山台1-11-5

受付時間 | 9時~18時 |

|---|

仙台市の税理士なら

ひなた税理士法人

2023年7月3日ひなた税理士法人設立

「お役立ち会計事務所 全国100選2025」に2回目の選出!

東北初!資本金1円株式会社(株式会社ひなた会計事務所)

東北で最初の資本金1円株式会社

月額顧問料は10,000円から!

経理合理化プランLight

年間粗利益額800万円未満、かつ、前年所得+役員報酬300万円未満

月額10,000円 決算料120,000円

年末調整0円 償却資産税申告0円

年間合計240,000円(毎月20,000円の支払可)

業務内容

- 決算申告

- 決算予測、決算対策、経営相談、資金繰り相談(面談年3回まで)

- 月次試算表の作成

- 源泉所得税の計算と指導

- 年末調整と法定調書の提出(5名まで)

- 償却資産税の申告(1市町村、10件まで)

【合理化プラン】の仕様は下記参照

経理合理化プラン 月額顧問料25,000円

- 決算料120,000円

- 支払方法口座振替

- 限界利益5,000万円以下(不動産業を除く)

- 担当者面談年3回以内(4回目以降1回3万円)

- 所長面談年1回以内

7営業日以内に試算表提供

- 資料受取後7営業日以内に試算表を提供

- お客様は資料を毎月20日までに提出

- データの受け渡しは共有フォルダの利用でセキュリティ強化

現預金等の管理を合理化

- ミロクのかんたんクラウド

- MFクラウド会計

- API預金連携

- お金の管理

- 経費精算書

連絡に電子会議室を活用

- 電子会議室の利用でセキュリティ強化

- 時間や場所を気にせずいつでも相談

- 過去のやりとりを事務所で共有

- 経営に役立つ情報の提供(メルマガ、ニュースレター各月2回)

給与計算を手間なく

- 給料計算ソフト(楽しい給与計算・かんたんクラウド給与・記帳くん給料明細)を無料提供

- 給料明細書の手書き不要

通常コース

現在の報酬より多少は上がってもいいので、質のいい税理士を探している方にお勧めです。

顧問契約なしで、決算時の申告のみも対応いたします。

作成帳簿を極力減らして、経理部門のコスト削減を目指します。

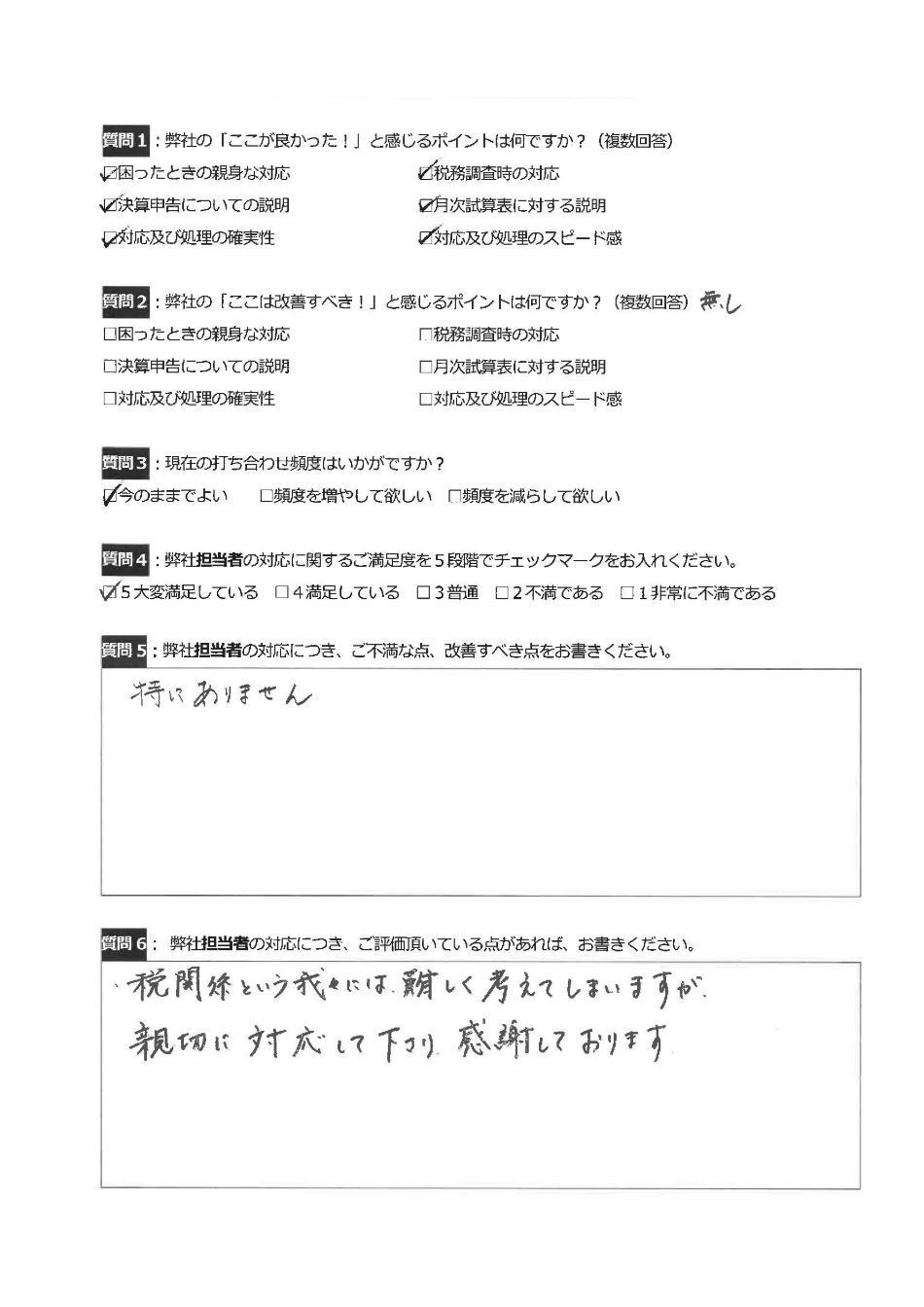

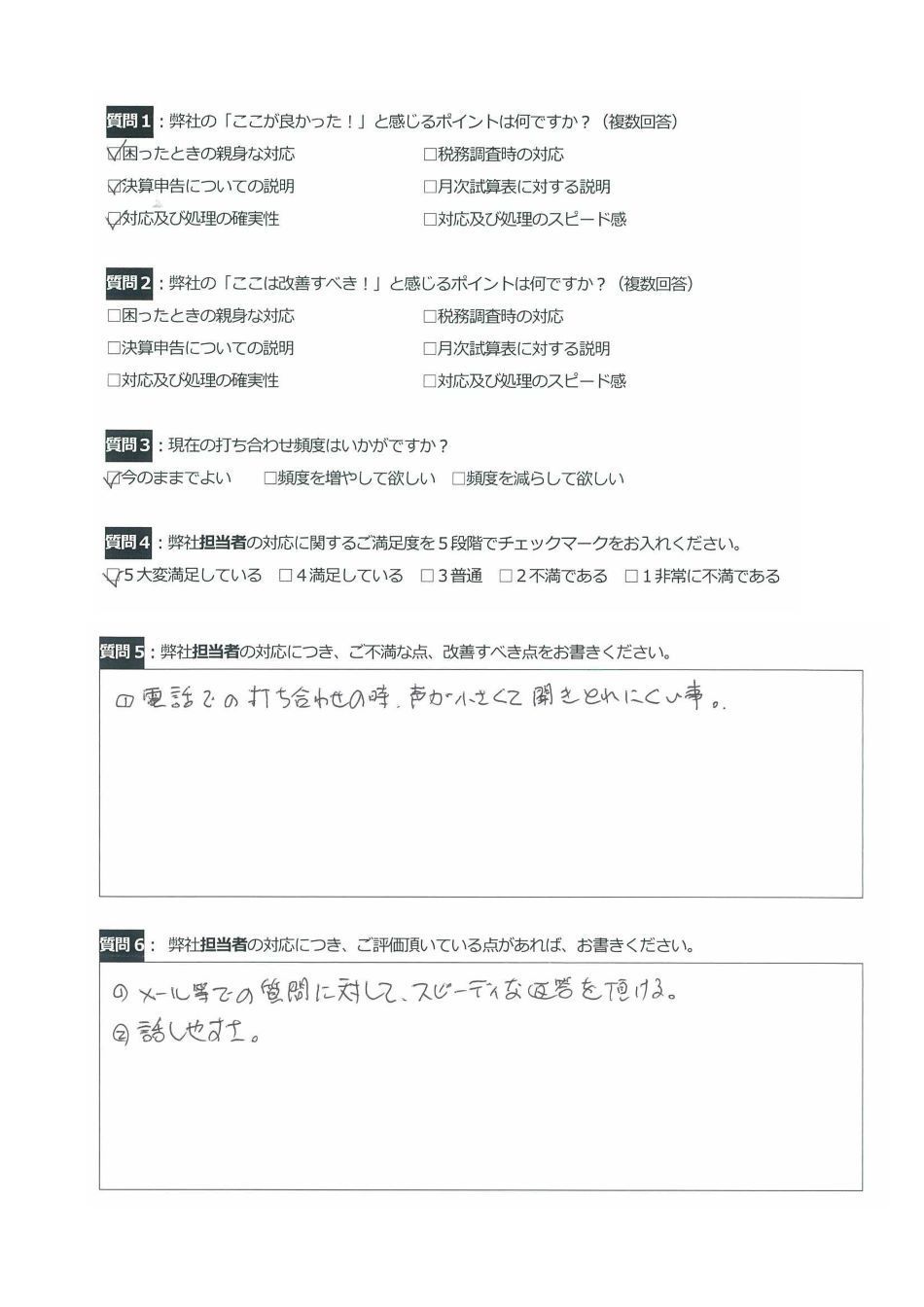

画像の説明を入力してください

決算のみコース

税務調査に入られにくい申告を目指します。

税務調査を受ける前に押さえるべきポイント

節税はもちろん、融資や経審に合わせた対策もいたします。

経理の合理化

経理合理化推進プロジェクト

当税理士事務所は、経理担当者の事務作業量を極限まで減らすことを目指します。無駄な帳簿は、作成させません。

まずは、経費精算をキャシュレスにします。

そして、次の手順は

税の雑学の紹介

当税理士事務所では、「経理初心者でもわかりやすく」をモットーに、税務情報を掲載しています。

最近の記事は、下記のとおりです。

メールマガジンでも配信しておりますので、興味のある方は、こちらからご登録ください。

配偶者の給与収入が年間123万円以下の場合は、38万円の配偶者控除が適用されます。

配偶者が70歳以上の場合は、控除額が48万円に増えます。

配偶者の収入が年金の場合には、年金収入が158万円以下であれば、配偶者控除の対象です。

結婚20年以上の夫婦間で、自分が住むための土地、建物をもらった場合には、特例として2,000万円の配偶者控除が適用されます。

つまり、通常の基礎控除額110万円と合わせて、2,110万円までは贈与税はかかりません。

贈与税がかからなくても、この特例を利用する意思表示をするために、翌年3月15日までに、贈与税の申告が必要となります。

贈与税は、個人が他人から現金、預貯金、株式等をもらったときに、もらった人にかかる税金です。

財産をあげた人には、税金はかかりませんが、あげた財産が土地や建物等の不動産の場合は、あげた人にも譲渡税がかかる場合があります。

1,200万円で買った競馬の馬券が見事的中し、2億円の払い戻しを受けた場合、いったいいくらの税金がかかるのでしょうか。

結論は、所得税、住民税合わせて約4,700万円です。

競馬の払戻金は、一時所得として所得税の対象となります。

月間アクセスランキング2025年4月|仙台市の税理士ひなた税理士法人

1円で株式会社

- 仙台市周辺での、会社設立手続きなら

当税理士事務所が設立した「株式会社ひなた会計事務所」は、東北での、資本金1円株式会社第1号です。

平成18年5月1日、会社法が施行されました。これにより、最低資本金規制(株式会社1,000万円、有限会社300万円)が撤廃され、資本金1円から、会社を設立することが可能になりました。

資本金1円で会社が作れるといっても、実際に経営に必要な資金は、会社ごとに違ってきます。

当税理士事務所では、会社の設立手続きからサポートいたします。

会社設立の際には、色々なことを決めなくてはいけません。

会社名は、使える文字が決まっています。

まずは、つけたい会社名を決めてください。

それが使えるかどうかは、当税理士事務所が検討します。

本店所在地は、どうしましょう。

決算期は、役員は、資本金は・・・。

決めなければいけいないことは、当税理士事務所がお知らせいたします。

注意点も説明します。

役員に入れた方がいい人は誰か、逆に入れてはいけない人もいます。

取締役会の決議は、多数決です。

いくら社長の意見と言っても、他の役員の賛同を得て、過半数を確保しなければ、社長の意見は通りません。

下手をすると、多数決で社長の座を奪われるかもしれません。

常に過半数を確保できる状況にしておかなければいけません。

それでも心配ならば、役員は社長一人でも会社は作れます。

そして社長一人でも、「代表取締役」になれます。

もちろん名刺にも印刷されますし、登記事項証明書にも記載されますから、公的機関のお墨付きです。

株主も慎重に検討しないと、後から大変なことになるかもしれませんよ。

役員を決めるのは、株主総会です。

株主総会で過半数の承認をもらわないと、役員になれません。

逆に過半数を取れなかったら、役員はクビです。

社長であっても、安泰ではありません。

しかも、株主総会の多数決は人数ではなく、議決権株式の持ち株数で決まります。

社長が過半数の株式を持っていれば、他の株主が反対しても大丈夫です。

さらに会社の重要事項を決定する場合は、過半数ではなく、3分の2以上を確保しなければいけません。

会社を安定的に経営するには、社長やその親族で、3分の2以上の株を持っていなければいけません。

決算期や本店所在地など、税金の有利不利が設立時点で決まってしまうものもあります。

税理士事務所だからこそできる、税金、経営、資金繰り等を考えた視点で、会社設立手続きをサポートいたします。

設立手続きに必要な書類は、当税理士事務所が準備いたします。

会社設立に関してヒアリングした内容を、当税理士事務所が書類にします。

作成した書類をご確認いただき、修正点があれば変更します。

ややこしい目的の文言も、事業内容を伺って、当税理士事務所が文書化します。

印鑑の作成もサポートいたします。

最低限、会社の実印がないといけません。

それ以外にも、銀行印、角印、社判・・・。でも、なくても良い場合もあります。

実印一つで兼用することも可能です。組織体制に応じて、必要な印鑑をお知らせいたします。

もちろん、お客様にしかできないこともあります。

お客様にやっていただかなければいけないことは、株主と役員予定者の印鑑証明書の取得と、資本金の振り込みです。

それ以外は、当税理士事務所が準備します。

あとは、作成した書類に押印をいただくだけです。

どのタイミングで、どこで手続きをするか、当税理士事務所がご説明足します。

法務局に設立登記をすれば、事業開始です。

まずは、登記事項証明書を銀行に持って行って、会社名義の銀行口座を開設します。

金融機関によって、口座開設の手続きが違いますので、事前に確認しましょう。

開設した銀行口座に、資本金を入金します。

会社設立までに個人で立て替えていた経費等を、入金した資本金で精算します。

少額の資本金で初めて資金が足りない場合は、社長個人のポケットマネーを、会社名義の口座に入金してから精算してください。

事業が順調に進んで資金繰りに問題が無くなったら、入金したポケットマネーを返してもらってください。

次に税務署等へ設立届や青色申告承認申請書等の届出書を提出します。

もちろん各種届出書は、当税理士事務所が作成します。

お客様は、作成した書類を確認して、押印していただくだけです。

税務署等への提出は、当税理士事務所が行います。

他にも営業のための許認可や社会保険の加入手続きが必要な場合には、それぞれの専門家を紹介いたします。

会社の営業を開始すると、様々な場面でお金の動きが出てきます。

これを帳簿にするのがとっても面倒なんですね。

その面倒な作業から少しでも解放されるように、当事務所が経理合理化の方法をアドバイスします。

詳しい方法は、こちらを参考にしてください。

会社を経営するのに、借金をせず、自己資金だけで事業を行っていくのは、中小企業には難しい面があります。

そんな時の資金繰りや融資の相談も、当税理士事務所にお任せください。日本政策金融公庫国民生活事業や銀行の紹介もいたします。融資の申請書類の作成もお手伝いいたします。

特に事業計画書は苦労される経営者が多いですね。

もちろん作成のポイントを当税理士事務所がアドバイスします。

まず、こちらの株式会社の作り方をご覧いただいてから、ご相談をお待ちしております。

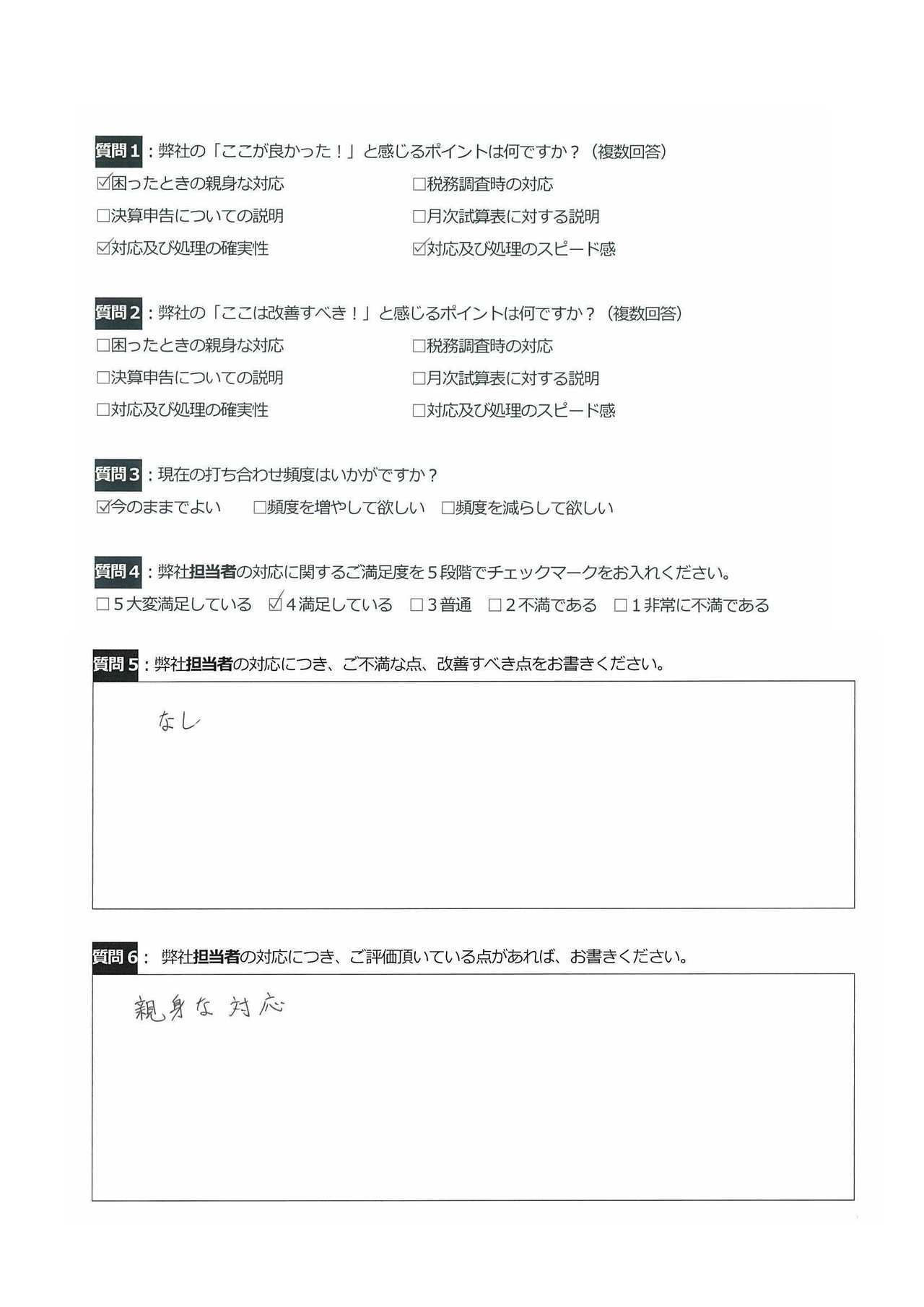

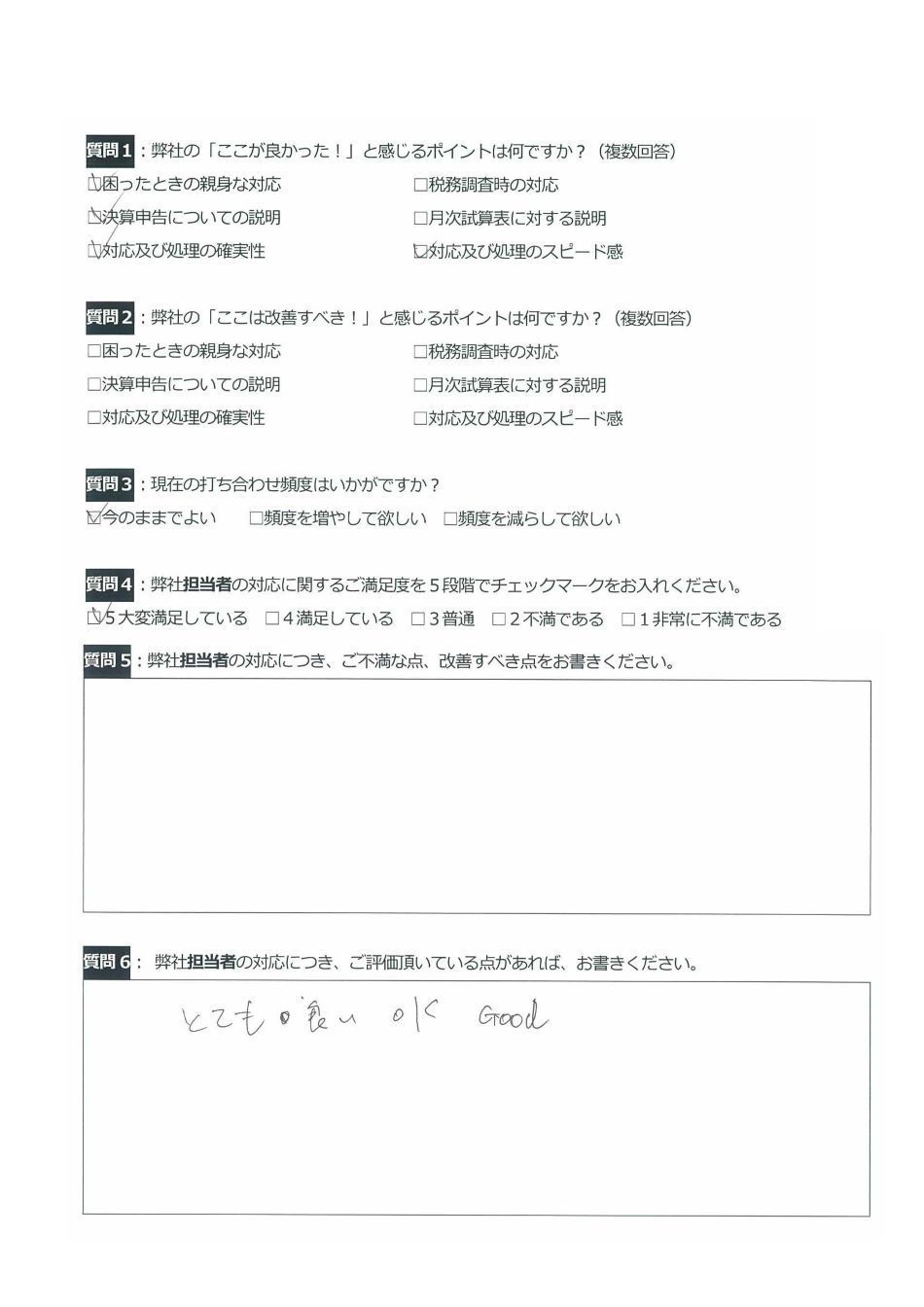

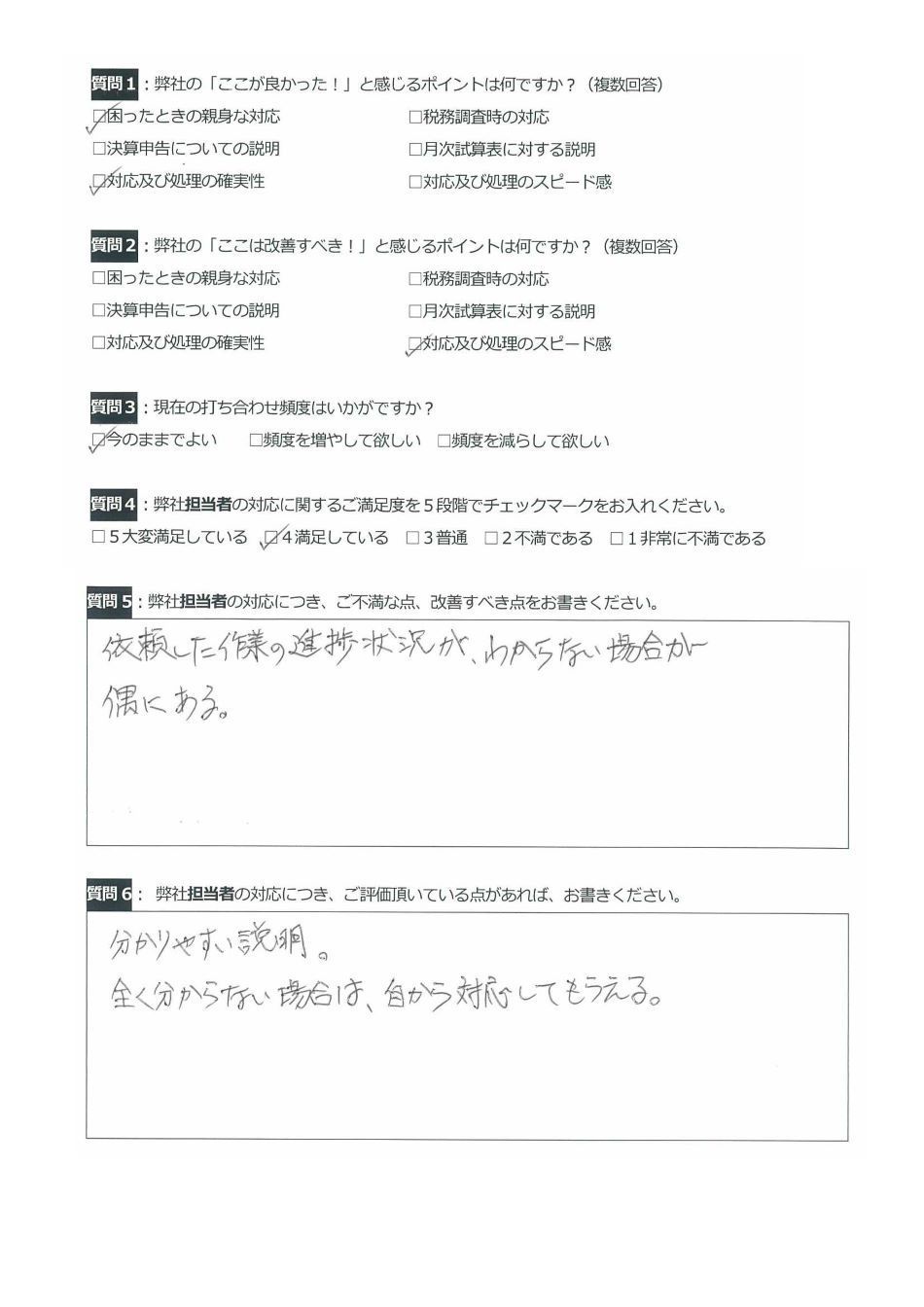

財務維新ユーザーに聞く! / 株式会社ひなた会計事務所

お問合せ・ご相談はこちら

| 受付時間 | 9時~18時(昼休み12時30分から13時30分) |

|---|

ご不明点などございましたら、お電話もしくはお問合せフォームよりお気軽にご相談ください。

宮城県仙台市にある税理士事務所のひなた税理士法人(ひなた会計事務所)です。経営革新等支援機関に認定された税理士事務所です。当税理士事務所では、無駄な帳簿を廃止して、経理の合理化を支援します。

お気軽にお問合せください

代表者 日向雅之

メルマガ登録フォーム